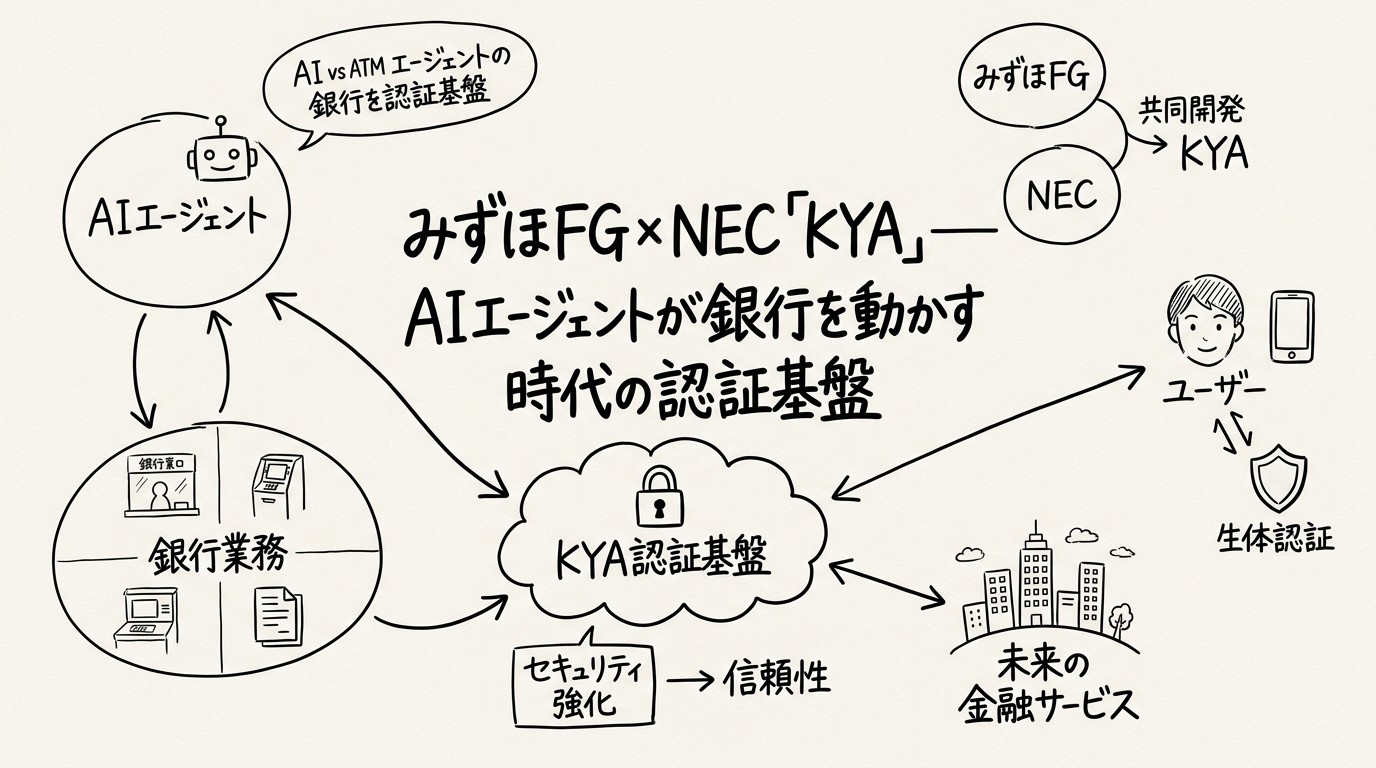

みずほFG×NEC「KYA」——AIエージェントが銀行を動かす時代の認証基盤

この記事は週間AIニュース(2026年06月01日週)- Anthropic評価額$965B・日立29万人Claude導入・みずほNEC「KYA」AIエージェント認証基盤の詳細版です。

「このAIエージェントは、本当にあなたの代理なのですか?」

2026年5月28日、みずほフィナンシャルグループ(みずほFG)とNECが共同発表した「KYA(Know Your AI Agent)」プロジェクトは、この本質的な問いに答える仕組みを作ろうとするものです。6月から共同実証実験が始まるこの新基盤は、AIエージェントが自律的に金融取引を行う時代に向けた「認証インフラ」の整備です。

なぜ今、AIエージェントの「本人確認」が必要なのか

AIエージェントの自律行動が現実になりつつある

2026年時点で、AIエージェントの金融分野への進出は急速に進んでいます。

- 資産運用の自律実行:設定された投資方針に基づき、AIエージェントが自動売買を判断・実行

- 支払い・送金の自動化:定期的な支払いをAIが判断し実行

- 契約締結の代理:ローン申請や保険契約の手続きをAIが代行

- 財務分析と意思決定支援:リアルタイムデータを元にした財務戦略の自律提案と実行

Amazonが小売業者向けに提供を開始した「Agentic Shopping Assistant on AWS」や、MUFGとマネーツリーが始めたChatGPT連携での口座情報参照のように、AIエージェントが金融データに触れるシナリオは既に現実化しています。

「誰のエージェントか」が証明できない問題

しかし現状では、AIエージェントが金融システムにアクセスしようとする際に根本的な問題があります。

従来のAPIアクセス認証の限界

現在の多くの金融APIは「人間ユーザーのOAuth認証」を前提に設計されています。人間がIDとパスワードを入力し、2要素認証を通過することで権限が付与されるこの仕組みは、AIエージェントが自律的に動く際には以下の問題を抱えます:

- 委任関係の不透明性:APIキーやトークンを持つエージェントが「本当にその人から正式に委任されたのか」を証明できない

- 権限範囲の不明確性:エージェントが「何をどこまで実行していいか」の境界が曖昧

- 監査可能性の欠如:エージェントの行動ログと実際の委任状況の突合が困難

これらの問題は、AIエージェントが金融取引を実行する際のリスクを大幅に高めます。悪意あるプログラムやハッキングされたエージェントが「正当な代理人を装って」金融取引を実行できてしまう危険性があります。

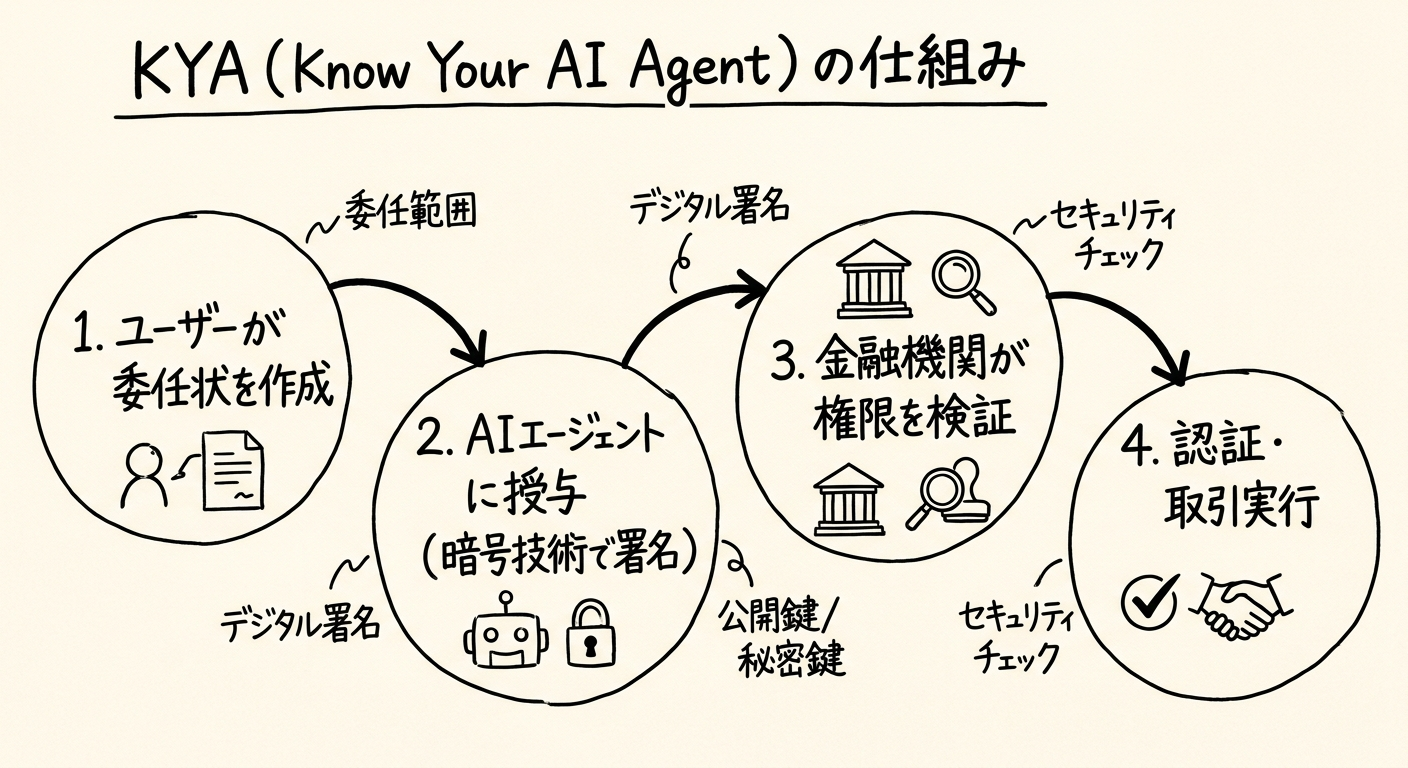

図1: KYAはユーザー(本人)・AIエージェント・金融機関という3者間の委任関係を暗号技術で証明し、エージェントの正当性を担保する

KYAの仕組み——「AIのKYC」が機能する構造

KYCからKYAへ

金融業界では「KYC(Know Your Customer=顧客確認)」が長年の基本原則として機能してきました。誰がサービスを利用しているかを確認し、マネーロンダリングや詐欺を防ぐための仕組みです。

KYAはこの考え方をAIエージェントに拡張します:

| 比較項目 | KYC(従来) | KYA(新) |

|---|---|---|

| 確認対象 | 人間の顧客 | AIエージェント |

| 確認内容 | 身元・本人確認 | 委任者・権限・目的 |

| 証明手段 | 身分証・2要素認証 | 暗号技術による委任証明 |

| 監査性 | 取引ログ | エージェント行動ログ+委任状況 |

暗号技術による委任証明の概念

公式に詳細な技術仕様は公開されていませんが、発表内容と業界標準から以下のような仕組みが想定されます:

1. エージェントの身元証明

AIエージェントには固有の識別子(Agent ID)が割り当てられ、公開鍵暗号方式によってその同一性が保証されます。エージェントが起動・動作するたびに秘密鍵で署名を行い、金融機関側が公開鍵で検証することで「このエージェントは確かに正規のシステムである」ことを証明します。

2. 委任関係の証明

本人(ユーザー)がエージェントに権限を委任する際、デジタル署名を含む「委任状(Delegation Certificate)」が発行されます。この委任状には:

- 委任者(本人)の身元確認済み署名

- 委任されたエージェントのID

- 許可されたアクションの範囲(例:「10万円以下の送金」「読み取りのみ」等)

- 有効期間

3. リアルタイムの権限検証

金融機関のAPIは、エージェントからのリクエストを受け取るたびにKYA基盤に照会し、委任関係の有効性・権限範囲・委任者の現在の同意状況を確認します。

VentureBeatsが指摘した「エージェントのボトルネック」との接続

VentureBeatsが今週報じた記事「The AI agent bottleneck isn't model performance — it's permissions」は、まさにこの問題の核心を突いています。エンタープライズAIエージェントの普及を阻む最大の障壁は、モデルの性能ではなく「このエージェントは何を実行していいのか」という権限管理の問題だというのです。

KYAはこの問題に対する金融業界からのアンサーと言えます。

共同実証の範囲と今後の展開

2026年6月開始の実証内容

みずほFGとNECが6月から始める実証実験の具体的な内容は、AIエージェントが顧客の委任を受けて金融データの照会・送金指示・投資判断支援を行うシナリオを想定していると発表で示されました。

実証では以下を検証するとみられます:

- 暗号技術による委任証明の実運用での有効性

- 異なるシステム間(銀行・証券・保険)でのKYA相互運用性

- 不正アクセス・委任状偽造に対する耐性

- ユーザーにとっての利便性(複雑な認証操作が不要かどうか)

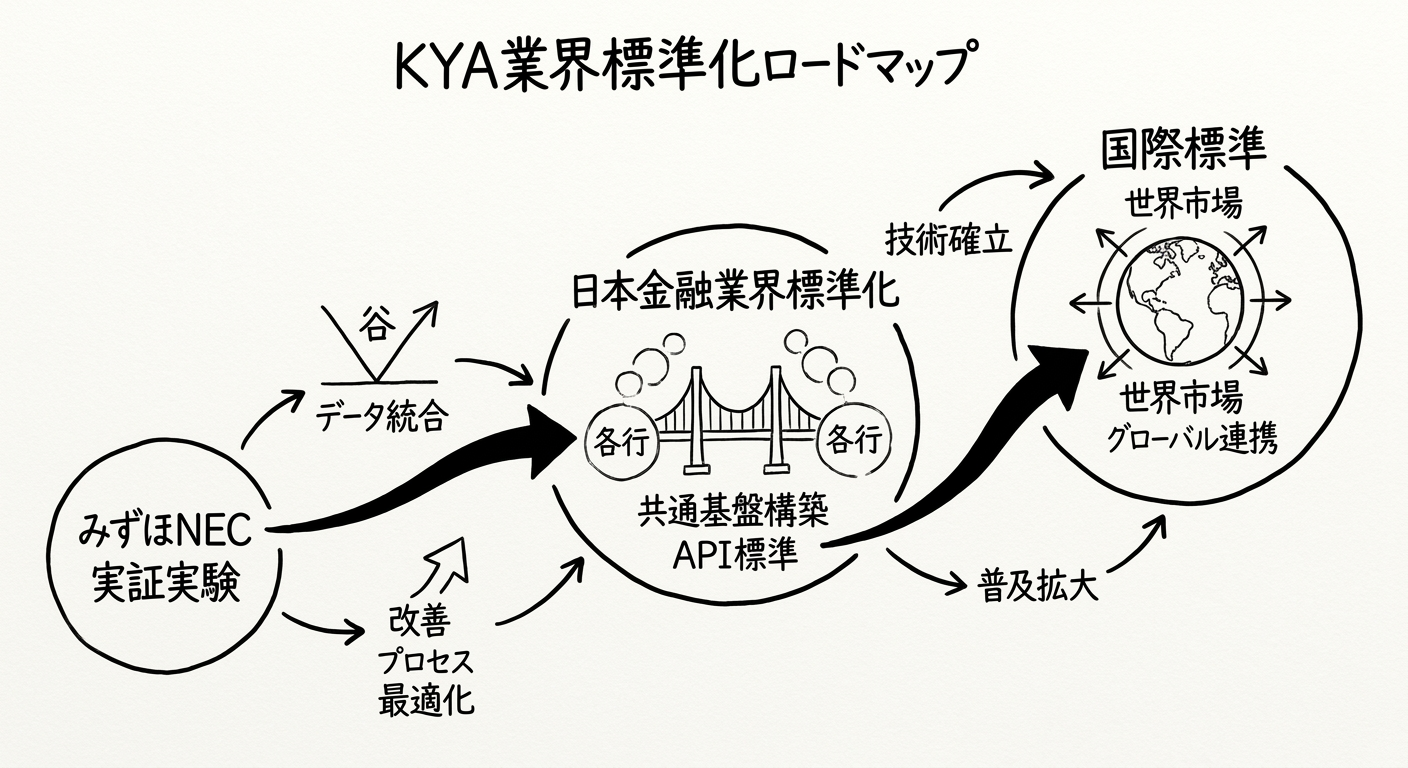

業界標準化への道

みずほFGとNECが目指しているのは、単なる自社システムの改善ではなく業界標準の策定です。金融業界全体でKYAが共通基盤として機能するためには:

- 他の金融機関への普及:三菱UFJ・三井住友・ゆうちょ等との相互接続

- 証券・保険業界への拡張:銀行以外の金融インフラへの適用

- 国際標準化機関との連携:ISO/IECやBIS(国際決済銀行)での標準化議論への参与

日本発のAIエージェント認証標準が世界に先行して整備されれば、グローバルなエージェント経済のインフラとして機能する可能性があります。

図2: KYAは2026年の実証から日本金融業界標準化、そして国際標準へと展開するロードマップを描く

金融業界・AI業界への影響

自律型金融エージェントの実現を加速

KYAが整備されることで、これまで「リスクが高すぎる」として敬遠されてきた高度な金融自動化が現実になります:

個人向け:家計最適化AIが収支分析に基づいて自動的に最適な保険・投資信託の契約変更を提案・実行。ただし「10万円以上の取引は人間の最終確認を必要とする」等の権限設定が容易に設定可能。

法人向け:経理AIが請求書の検証から支払い承認・送金実行までを自律的に処理。CFOが承認済みの予算枠内での支払いは自動実行し、範囲外は人間にエスカレーション。

金融機関向け:コンプライアンスAIが規制変更をリアルタイムでモニタリングし、必要な手続き変更を自律的に実行。ただし規制当局への報告は人間の最終確認を必要とする設計。

AIセキュリティ業界への波及

KYAの概念は金融業界を超えて、AIエージェントが活躍するあらゆる領域に波及する可能性があります:

- 医療: 患者の委任を受けたAIが医療データを照会・処方箋を申請

- 法務: 依頼人から委任されたAIが契約書の確認・修正を実行

- 政府: 市民の委任を受けたAIが行政手続きを代行

Anthropicのモデルカードやアンソロピックの安全基準、OpenAIのUsage Policyと並んで、「AIエージェントが何者で、誰から委任されているか」を証明するKYAのような仕組みは、AI社会の新たな基本インフラになる可能性があります。

日本が世界をリードできる領域

日本の金融業界は過去、デジタル化・フィンテックの分野で欧米に遅れをとってきた側面がありました。しかし、AIエージェント認証という新興領域では、みずほFG×NECのKYAが世界に先行した取り組みを始めています。

AIエージェントの自律行動が本格化するのは今後2〜3年かけて進む見通しです。その前にインフラを整備した国・地域が、グローバルなエージェント経済において主導権を持つことになります。

企業のAI導入戦略への示唆

AIエージェント化を計画する企業が今すぐ考えるべきこと

KYAの発表は、AIを「道具として使う」フェーズを超えて「エージェントとして委任する」フェーズへの移行を見据えた準備の必要性を示しています。

権限設計のアーキテクチャ整備

AIエージェントに何をどこまで委任するかを明確に定義した「AIガバナンスフレームワーク」の整備が急務です。「AIが単独で実行できること」「人間の承認が必要なこと」「AIには絶対に委任しないこと」を3段階で整理することが出発点となります。

監査可能性の確保

AIエージェントの全アクションが監査可能な形でログに残る設計が必要です。KYAのような外部基盤が整う前でも、社内のAIエージェント行動ログの保存・管理体制を今から整えることが重要です。

段階的な権限拡張

最初は読み取り専用の権限から始め、信頼性が確認された後に段階的に実行権限を拡張するアプローチが安全です。みずほFGの実証も「低リスク・低金額」の取引から始める段階的アプローチをとるとみられます。

AI COMMONでは、AIエージェントの安全な業務適用とガバナンスフレームワークの設計を支援しています。金融・製造・医療など高ステークスな領域でのAIエージェント活用を検討されている企業様は、ぜひお問い合わせください。

参考文献

- ITmedia NEWS(2026年5月28日):「"AIの身元"確かめる認証基盤 みずほFGとNECが共同実証、AIエージェントが銀行を使う時代見据え」

- VentureBeat(2026年5月29日): "The AI agent bottleneck isn't model performance — it's permissions"

- ITmedia NEWS(2026年5月28日):「Amazonが小売業者向けに『Agentic Shopping Assistant on AWS』の提供を開始」

- ITmedia NEWS(2026年5月28日):「MUFGとマネーツリーは5月28日、『Apps in ChatGPT』を通じて口座残高や取引明細をChatGPT上で確認できる新サービスの提供を開始」

- みずほフィナンシャルグループ(mizuho-fg.co.jp)・NEC(nec.com):KYA共同実証実験の公式発表(2026年5月28日)

📢この記事をシェアしませんか?

おすすめの投稿:

みずほFG×NECが「KYA(Know Your AI Agent)」を発表——AIが銀行口座を自律操作する時代の認証インフラが、日本の金融DXを次の次元に押し上げる

引用しやすいフレーズ:

“KYAはAI時代のKYC——AIエージェントが銀行を動かすなら、そのエージェントが本当に本人の代理かを証明する仕組みが必要だ”

“みずほFG×NECの「KYA」は、エージェント認証という次世代金融インフラの日本発グローバル標準になる可能性を持つ”

“AIエージェントへの権限委任は暗号技術で証明される時代——この仕組みが整うことで、真の自律型金融エージェントが実現する”